경제

한국 가계부채 절반 이상, 부동산 대출

by 유로저널 posted Mar 14, 2011

최근 급증하고 있는 한국의 가계부채가 가계소득을 큰 폭으로 상회하는 수준일 뿐 아니라, 금리 인상이나 집값 하락에 매우 취약한 구조를 갖고 있다는 지적이 나왔다.

참여연대가 발표한 '한국의 가계부채, 현황과 과제’ 보고서는 이와같이 지적하면서 가계 경제와 금융 안전의 안전판인 DTI(총부채 상환비율)를 경기에 따라 원칙 없이 운영하는 것은 위험천만한 행위로 안정적으로 정착시켜야한다고 주장했다.

이 보고서는 또한 주택담보대출에 있어 소득능력을 고려치 않거나 만기 일시상환 하는 식의 과잉대출을 미연에 방지하고 ,인회생절차에서 채무자의 주거권 등을 보호할 수 있도록 정비함으로써 급증하는 가계부채에 대한 예방적·상시적 대응과 사후 구제를 위한 제도 정비가 시급하다고 밝혔다.

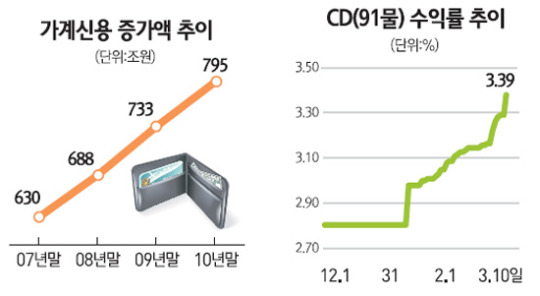

이 보고서에 따르면 2010년 말 기준으로 개인 금융부채는 896조원으로 10년 전에 비해 540조원 이상 증가했으며, 가계신용의 경우에도 520조원 이상 증가한 795조원에 이르러 부채가 급속히 증가 하고 있다고 밝혔다. 또한 2009년 기준 가처분 소득 대비 가계부채 비율의 경우 경제위기가 발생한 미국보다 20%이상 높은 143%에 달해 가계 부채의 증가가 소득을 크게 상회하고 있다고 강조했다. 더불어 이 같은 가계부채의 중심에는 주택담보대출의 증가가 자리 잡고 있는데, 아주 비슷한 과정을 거쳐 가계부채가 급증한 영국의 경우 지난 2008년 경제위기 때 가계부채 문제 현실화로 인해, 국민경제 전반이 침체에 빠져 아직까지도 회복되지 못하고 있다고 지적하고, 가계부채에 대한 적절한 대비가 필요한 시점이라고 경고했다.

또한 한국의 경우 가계부채의 절반가량을 주택담보대출이 차지하고 있는데, 변동금리로 이루어진 대출 건수가 전체의 90%가 넘고 전체의 35.6%는 3년 이하의 단기 만기구조를 취하고 있으며, 전체의 46%가 만기 도래 시 일시에 상환하는 방식으로 이루어져 있어 금리 인상 및 주택가격 하락에 취약한 구조라고 지적했다. 참여연대는 변동금리위주의 만기 일시상환방식 주택담보대출 구조는 미국에서 서브프라임 모기지 사태 당시 증가했던 ‘2/28’ ‘3/27’등의 사실상 일시상환대출구조의 사례와 대공황 때의 사례를 통해 봤을 때, 집값하락과 금리인상 등 외부충격에 매우 취약한 구조라고 밝혔다. 따라서 최근 금리인상이 예상되고 주택거래가 활성화 되지 못하는 상황인 만큼 외부충격에 취약한 주택담보대출 구조가 가계부채 문제로 인해 가계 파산을 실제화할 소지가 다분해 이에대한 정부의 대책 마련이 시급하다고 주장했다.

한국 유로저널 안성준 기자

eurojournal11@eknews.net

<전 유럽 한인대표신문 유로저널, eknews.net>

www.eknews.net는 최대발행부수와 최대발행면을 통해

전유럽 16 개국 한인사회로 유일하게 배포되고 있는 주간신문 유로저널의 홈페이지입니다.

기사 제보를 비롯한 광고 문의 등은 아래 연락처를 이용해

주시길 바랍니다.

+44 (0)208 949 1100, +44 (0)786 8755 848

eurojournal@eknews.net 혹은 eurojournals@hotmail.com

Articles

-

2014년 브라질 경제, 불안 정세 지속 전망

2014년 브라질 경제, 불안 정세 지속 전망

-

영화‘몽타주’ ,예고편대신 세 주연의 진술로 화제 모아

영화‘몽타주’ ,예고편대신 세 주연의 진술로 화제 모아

-

[기업] 기아차 ‘스포티지R’, 미국서 최고 안전성 입증

[기업] 기아차 ‘스포티지R’, 미국서 최고 안전성 입증

-

윔블던 주최국 영국, 77년 만에 머리가 체면세워

윔블던 주최국 영국, 77년 만에 머리가 체면세워

-

덕수궁 야간 상설공연 ‘천하명인 덕수궁 풍류’

덕수궁 야간 상설공연 ‘천하명인 덕수궁 풍류’

-

삼성전자 총 7개 수상, IDEA 2012 최다 수상 쾌거

삼성전자 총 7개 수상, IDEA 2012 최다 수상 쾌거

-

한국 가계부채 절반 이상, 부동산 대출

한국 가계부채 절반 이상, 부동산 대출

-

한국인 1호 UFC 파이터 김동현, 팔꿈치 가격으로 KO승

한국인 1호 UFC 파이터 김동현, 팔꿈치 가격으로 KO승

-

쇼트트랙 세계선수권대회 , 한국이 모두 휩쓴다 !

쇼트트랙 세계선수권대회 , 한국이 모두 휩쓴다 !

-

[여성] 커리우먼을 위한 ‘누드 메이크업’ 제안

[여성] 커리우먼을 위한 ‘누드 메이크업’ 제안

-

중일 동중국해 영토 분쟁,1차대전 발발 당시와 유사해

중일 동중국해 영토 분쟁,1차대전 발발 당시와 유사해

-

리듬체조 손연재,런던 올림픽 출전 가능 청신호

리듬체조 손연재,런던 올림픽 출전 가능 청신호

-

중국에 결정타 맞은 일본, 사상 최대 무역적자

중국에 결정타 맞은 일본, 사상 최대 무역적자

-

미래 경제 대국 인도, 신정부 ‘모디노믹스’ 에 해외 투자 급증 전망

미래 경제 대국 인도, 신정부 ‘모디노믹스’ 에 해외 투자 급증 전망

-

LPGA투어 공동 준우승 박인비,상금왕 유지

LPGA투어 공동 준우승 박인비,상금왕 유지

-

워싱턴 ‘주미대한제국공사관’ 102년 만에 되찾아

워싱턴 ‘주미대한제국공사관’ 102년 만에 되찾아

-

‘사랑을 믿어요’,이필모 애절한 절규에 시청률 1위 고수

‘사랑을 믿어요’,이필모 애절한 절규에 시청률 1위 고수

-

쇼트트랙 세계선수권 남자 1500m 금,은,동 메달

쇼트트랙 세계선수권 남자 1500m 금,은,동 메달

-

21조원 저출산 예산 중 경력단절여성 지원 예산 0.2% 불과해

21조원 저출산 예산 중 경력단절여성 지원 예산 0.2% 불과해

-

네이버 지도, 북한 지역도 서비스 제공

네이버 지도, 북한 지역도 서비스 제공

Designed by sketchbooks.co.kr / sketchbook5 board skin

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5