마이너스 수익률 (negative yield)의 시대

마이너스 수익률 (negative yield)의 시대

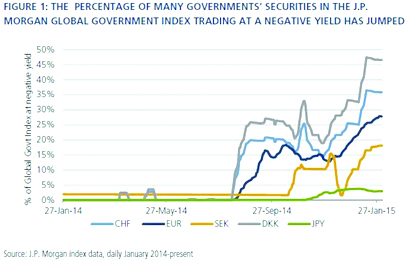

현재 유로 존 국채의 30% 이상이 소위 마이너스 수익률 (negative yield) 인데도 불구하고 거래되고 있다. 이것은 육천억 유로 (약 700조원 상당) 이상의 규모로 역대 초유의 현상이다. 독일 국채의 경우 60-70% 이상, 프랑스 국채의 50% 이상, 심지어 문제의 국가였던 스페인도 15% 이상이다. 그렇다면 마이너스 수익률의 정의는 무엇이고 그리고 여러 경제 문제를 아직 탈피하지 못한 유로 존에서 왜 이러한 현상이 일어나고 있는가? 그리고 시사하는 점을 살펴 보기고 한다.

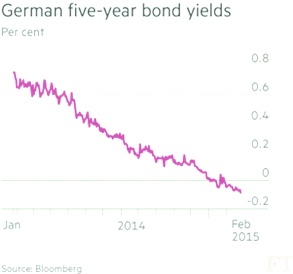

독일 5년 만기 국채 수익률

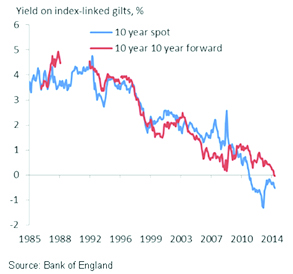

영국 10년 만기 국채 수익률

마이너스 수익률의 정의

통상 여느 국가나 회사가 채권을 발행할 경우 ("채권 발행자") 신용등급 및 채권의 발행규모, 건전성, 희소성 등 제반적 요소들을 감안해 투자자들 (주로 기관 투자자)이 공모의 형태로 매수 희망 규모/ 가격을 제시해 투자은행을 주간사로 중간에 두고 발행자와의 "협상" 끝에 발행 규모/이자율 (coupon) 및 수익률 (yield)이 정해진다. 일반적으로 공모자가 많을수록 발행자에게 유리한 (저렴한) 이자율이 정해지게 된다. 대부분 이자율은 양수이다. 예를 들어 연간 고정금리 5% 인 액면가 천만 원 채권을 매입해서 가지고 있으면 매년마다 오십만 원 이자를 받게 되는 것이다 (만기일에 천만 원 상환). 은행에 여유자금을 정기예금에 예치하는 것과 비슷한 것이다. 여기서 이자율과 수익률의 차이를 간단히 보기로 한다. 이자율(coupon)은 액면에 대한 이자를 지급하겠다는 발행자의 약속이다. 반면 수익률은 (yield) 투자가가 채권 인수가격과 이자들을 포암 해서 만기일까지 갖고 있을 경우의 이익률이다. 액면가 보다 싸게 매수할 경우 수익률은 이자율 보다 높을 것이고 반대일 경우는 더 낮을 것이다.

마이너스 수익률 (negative yield)의 경우는 채권을 매입했는데 만기일까지 갖고 있을 경우 이자를 받기는커녕 발행자에게 이자를 지급하는 격이 되는 것이다. 은행 정기예금 의 예로 다시 돌아가면 예금했던 금액보다 만기일에 돌아 받는 금액이 더 적은 것이다. 실제로 현재 덴마크의 경우 예금이 아닌 주택담보대출을 받는 고객에게 돈을 빌려 주면서 이자를 받지 않고 오히려 주겠다고 얘기하는 예도 얼마 전에 보도 되었다.

마이너스 수익률 현상이 발행하는 이유

앞서 언급했듯이 최근에 마이너스 수익률인데도 불구하고 발행되는 채권들이 있다. 올해 4월초에는 스위스에서 10년만기 2억5천만불 상당의 채권을 발행했는데 이자율 1.5%, 수익률 -0.055% 조건이였다. 심지어 폴란드도 3년만기 스위스 유로채권을 -0.213% 수익률에 발행하는데 성공했다. 현재 유로 존 국채의 30% 이상이 마이너스 수익률에 거래되고 있다. 그렇다면 왜 이러한 기이한 현상이 발생하는 것인가?

가장 큰 이유는 전 칼럼에서 언급했듯이 유럽중앙은행 (ECB)이 3월부터 양적 완화 프로그램을 실시한다고 발표한 것이다. 1조 유로 상당의 채권 인수 프로그램은 채권을 많이 매수 함으로써 채권가격이 상승하고 수익률이 떨어지기 때문이다. 세계경제가 아직 성장하지 못하기 때문에 부채로 인해서 일으키려고 하는 것이다. G7국가들의 부채는 금융위기 이후 평균 40% 이상 증가해 GDP의 120%에 육박하고 있다. 미국과 쌍두마차 견인력을 했던 중국도 상대적으로 높은 7% 의 성장률을 보여주고는 있으나 중국 중앙은행도 유럽처럼 양적 완화 프로그램을 실시할 수도 있다고 최근 시사했다.

마이너스 인데도 불구하고 투자가들이 마이너스 수익률의 채권을 매수하는 또 하나의 이유는 안전성이다. 유가 등 자산 가격이 하루에 5% 이상씩 하락 할 수 있는 현 경제상황에 안전성을 택하는 것도 이유가 될 수 있다.

또한 이 현상을 설명할 수 있는 것은 디플레이션 (deflation)이다. 저 성장 및 유가 하락 등 물가가 하락 하고 있다. 이상하게 들릴 수 있지만 만약 채권의 수익률이 (비록 마이너스) 물가 상승률 보다 높다면 투자가들의 실질 수익률은 양수인 셈이다. 즉 물가가 상승하는 것 보다 더 높은 수익을 낸다는 것이다. 유로 존의 현재 CPI (물가 상승률)는 현재 -0.6% 정도를 기록하고 있다. 또한 투자가들 중에 대형 은행들도 포함 되어 있는데 그 이유는 요즘 많은 중앙은행들이 예금 이자율을 마이너스로 요구고 있어 이 보다 높은 마이너스 수익률이라면 더 좋다는 기이한 현상이 생기는 것이다. 예를 들어 5년 만기 독일 국채 수익률 -0.03%는 ECB가 요구하는 -0.2% 보다 높기 때문에 중앙은행에 예치하는 것 보다 국채를 매입하는 것이다.

결론적으로 채권시장에 이러한 기이한 현상이 일어나는 것은 바람직하지는 않다고 본다. 건강한 경제는 어느 정도의 물가 상승을 뒷받침하는 경제 성장률이 있다. 위에서 언급했던 현상의 이유들은 하나 하나 생각해보면 건강한 경제를 반영하지는 않다. 이러한 상황에서 소위 좋은 투자를 하려면 중앙은행들의 통화정책 및 경제 자료를 검토하고 유연한 사고의 분석력이 필요하지 않을까 싶다.

-------------------------------------------------------------------------------------------------------------------------------

박준영

CSFB,Rothschild, Lehman Brothers에서 10년 이상 서울,뉴욕,홍콩에서 investment banking 근무

현재는 런던 소재 국제금융기구인 유럽개발부흥은행(EBRD)에서 30개 이상 국가에 있는 금융기관에 투자 업무 담당.

터키와 러시아 회사 사외이사도 겸임

연세대 경영학과 졸업

일본 게이오대 MBA 졸업

-------------------------------------------------------------------------------------------------------------------------------

Articles

-

프랑스 문화 예술 산책, 빛과 어둠의 시대 – 살인의 계절

프랑스 문화 예술 산책, 빛과 어둠의 시대 – 살인의 계절

-

박 우리나라의 프랑스 와인 기행 52 : 프랑스 와인 자습서 제8장 루아르(Loire) – 3

박 우리나라의 프랑스 와인 기행 52 : 프랑스 와인 자습서 제8장 루아르(Loire) – 3

-

최지혜 예술칼럽(39) 예술이 삶에 대한 해석이자 제기(提起)이다 2

최지혜 예술칼럽(39) 예술이 삶에 대한 해석이자 제기(提起)이다 2

- 무엇을 위하여 자신을 바치나

- 중계무역 INTERMEDIATE TRADE & TAX

-

프랑스 예술산책 : 철의 여인 에펠탑 (La Dame de Fer La Tour )Eiffel

프랑스 예술산책 : 철의 여인 에펠탑 (La Dame de Fer La Tour )Eiffel

-

중국 경제 성장 둔화가 EU에 미치는 영향

중국 경제 성장 둔화가 EU에 미치는 영향

- 국외송금 2 - 한국에서 해외로 송금하기

- 요리사로 영국 이민을 하려면

- 착한 마음

-

최지혜 예술칼럼 (38) 예술이 삶에 대한 해석이자 제기(提起)이다

최지혜 예술칼럼 (38) 예술이 삶에 대한 해석이자 제기(提起)이다

-

프랑스 예술산책 : 낭만주의 화가 드라크르와 그리고 19세기 전반부 예술의 세계

프랑스 예술산책 : 낭만주의 화가 드라크르와 그리고 19세기 전반부 예술의 세계

-

최지혜 예술칼럼 (37) "삶은 외롭고 서글프고 그리운 것" 3

최지혜 예술칼럼 (37) "삶은 외롭고 서글프고 그리운 것" 3

- 국외송금 (Remittance / Transfer of Funds)

- 영주권자 해외 출생 아이 입국영주권

- 바닷물에 잉크 한 방울

-

프랑스 예술산책 : 19세기의 거장들 그리고 뮤즈

프랑스 예술산책 : 19세기의 거장들 그리고 뮤즈

-

프랑스 예술산책 : 줄리에트 드루에

프랑스 예술산책 : 줄리에트 드루에

-

<김성중 소믈리에가 소개하는 와인바 이야기> 김성중 소믈리에의 향기로운 파리: 파리 ...

<김성중 소믈리에가 소개하는 와인바 이야기> 김성중 소믈리에의 향기로운 파리: 파리 ...

-

최지혜 예술칼럼 (36) "삶은 외롭고 서글프고 그리운 것" 2

최지혜 예술칼럼 (36) "삶은 외롭고 서글프고 그리운 것" 2

Designed by sketchbooks.co.kr / sketchbook5 board skin

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5