2013년에도 유로존은 5대 잠복 위협요인으로 방황 전망

2013년에도 유로존은 5대 잠복 위협요인으로 방황 전망 2013년 유로지역 경제위기가 유로지역의 국가부채 증가, 위기 방어 능력 약화, 강력한 리더십의 부재 등으로 더 악화할 수 있다는 전망이 나왔다. 게다가, 스페인의 신용등급 추가 하락, 유로존 경기 침체 심화 등으로 유로존의 불확실성이 커지면서 위기가 다시 고조될 수 있다는 우려가 높아지고 있다.

또한, 유럽중앙은행의 국채매입 표명, 유럽안정화기구의 출범 등으로 안정되던 유로존 위기가 스페인의 신용등급 하락과 전면 구제금융 지원을 둘러싼 회원국 간 의견 차이 등으로 불확실성이 커지고 있다.

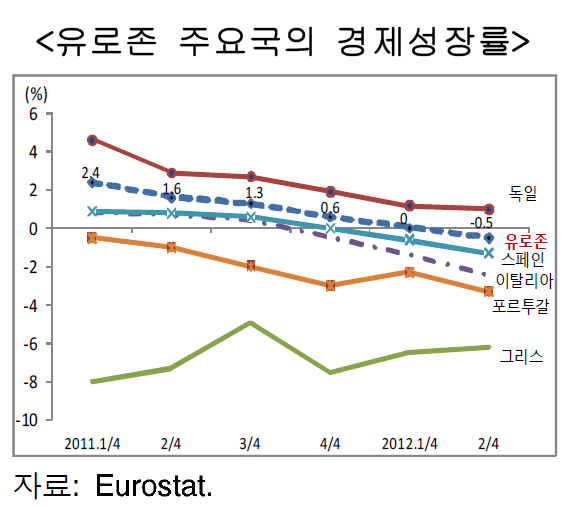

재정위기 위기의 심화로 유로존 경제성장률은 2012년 마이너스를 기록하고 2013년에도 0% 대의 미약한 회복에 그쳐 경기 침체가 지속될 것으로 전망된다.

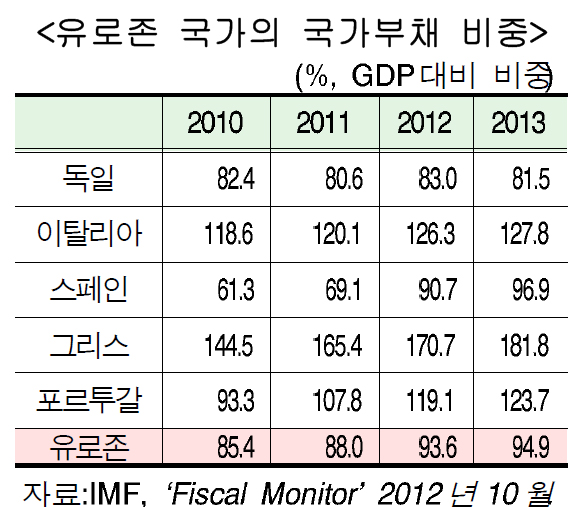

특히, 2012년 11월부터 2013년말까지 만기 도래하는 국채 규모가 6,543억 유로에 달하고 이중 53%인 3,500억 유로가 몰려 있는 2013년 4월까지 부도 위기는 계속 높아질 전망이다. 더욱이 스페인을 포함한 재정위기국들의 채권 만기가 많이 몰려 있는 2012년 12월(757억 유로)과 2013년 4월(718억 유로)에 위기가 증폭될 수 있다. 재정위기 국가들 중에서는 그리스의 GDP대비 국가부채 규모가 2013년 181.8%로 유로존 평균의 약 2배에 달하고 스페인은 2012년 90.7%로 전년대비 21.6%, 2013년에도 6.2%의 가장 높은 증가세를 이어갈 것으로 보인다. 이에 함께 이 보고서는 세입 감소, 높은 국채 금리 이외에도 소비, 투자, 고용 등이 모두 부진하여 성장률이 낮을 것으로 전망되어 2013년에도 재정위기는 지속될 것으로 전망했다.

특히, 유럽안정화기구(ESM)에 구제금융을 지원 받은 국가들의 지분 18.8%가 납부되지 않는다면 대출 여력은 5,540억 유로로 줄어들고, 이마저도 2012년 10월부터 2014년 6월까지 단계적으로 늘어난다. 또한, 2013년 7월 유럽재정안정기금이 예정대로 종료되면 유로존의 대출여력 가운데 1,480억 유로가 추가적으로 감소될 수 있다.

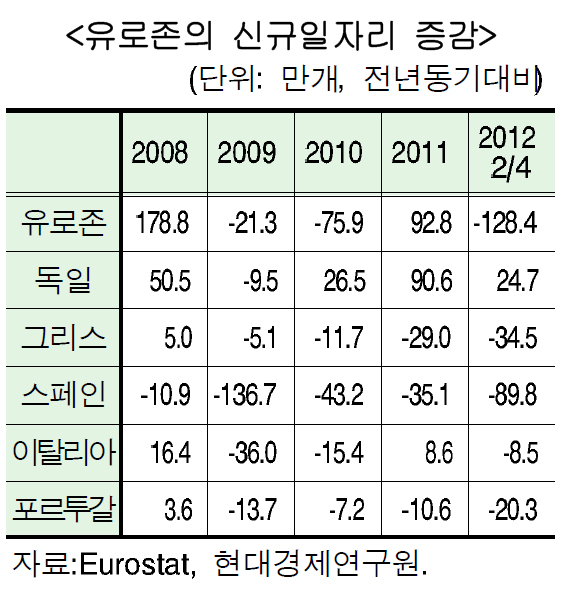

특히,2008년 대비로는 재정위기 국가에서만 475만개(2012년 2/4분기 기준)의 일자리가 사라졌다.유로존 내 투자도 2011년 1/4분기 이후 지속적인 감소세를 보이는데 2012년 1/4분기는 전년동기대비 -2%, 2/4분기에는 -4.2%로 침체폭이 확대되고 있다.

유로저널 김세호 기자 eurojournal01@eknews.net |

Articles

-

아프리카인들의 유럽행 엑소더스 - 에리트레아 축구대표팀 네덜란드로 망명

아프리카인들의 유럽행 엑소더스 - 에리트레아 축구대표팀 네덜란드로 망명

-

아일랜드 3년 만에 다시 얻은 A등급 최고 등급 AAA 되찾기 위해선 빚 더 줄여야

아일랜드 3년 만에 다시 얻은 A등급 최고 등급 AAA 되찾기 위해선 빚 더 줄여야

-

EU, 위험 식료품 및 사료 경고 줄어

EU, 위험 식료품 및 사료 경고 줄어

-

유럽연합 위원회, 유럽 실업보험 추진원해

유럽연합 위원회, 유럽 실업보험 추진원해

-

유럽위원회 회장 지명 놓고 영국, 독일 대립

유럽위원회 회장 지명 놓고 영국, 독일 대립

-

ECB, 우크라이나 사태 확대 가능성에 대해 우려

ECB, 우크라이나 사태 확대 가능성에 대해 우려

-

유로존 내구성에 가장 큰 위협은 정치

유로존 내구성에 가장 큰 위협은 정치

-

테러 위협에 맞닥뜨린 유럽연합, 여행자 정보 수집 강화하나.

테러 위협에 맞닥뜨린 유럽연합, 여행자 정보 수집 강화하나.

-

아일랜드의 물은 더 이상 공짜가 아니다.

아일랜드의 물은 더 이상 공짜가 아니다.

-

EU내 작업장 안전사고, 매년 4000명 사망

EU내 작업장 안전사고, 매년 4000명 사망

-

유럽의회 남녀평등, 자유주의자와 보수주의자 외면?

유럽의회 남녀평등, 자유주의자와 보수주의자 외면?

-

유럽, 불법 이민자 급증

유럽, 불법 이민자 급증

-

5월 유로존 경제 심리 상승

5월 유로존 경제 심리 상승

-

UN, 중동과 아프리카에 난민수용소 건립 고려

UN, 중동과 아프리카에 난민수용소 건립 고려

-

유럽 내 코카인 수도가 된 런던

유럽 내 코카인 수도가 된 런던

-

많은 EU 기업들, 중국에서 사업 불만

많은 EU 기업들, 중국에서 사업 불만

-

EU의 미래: 보수와 사회민주주의 그리고 우익 포퓰리즘이 함께

EU의 미래: 보수와 사회민주주의 그리고 우익 포퓰리즘이 함께

-

아일랜드, 전기세도 너무 비싸

아일랜드, 전기세도 너무 비싸

-

반 EU 정당들, 유럽의회선거 급습

반 EU 정당들, 유럽의회선거 급습

-

유로존 경제 회복, 강세 지속

유로존 경제 회복, 강세 지속

Designed by sketchbooks.co.kr / sketchbook5 board skin

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5

Sketchbook5, 스케치북5